有时候,一个行业最真实的样子,往往藏在数据里。

01

装机量狂飙

储能市场开年就踩下加速键

如果只看今年开年以来的装机数据,很容易产生一种感觉,储能行业正在进入一个新的加速周期。

2026年2月,国内新型储能新增装机规模达到10.06GWh。对于一个仍处在快速成长阶段的产业来说,这样的增长速度,无疑释放出强烈信号:市场需求正在快速放大。

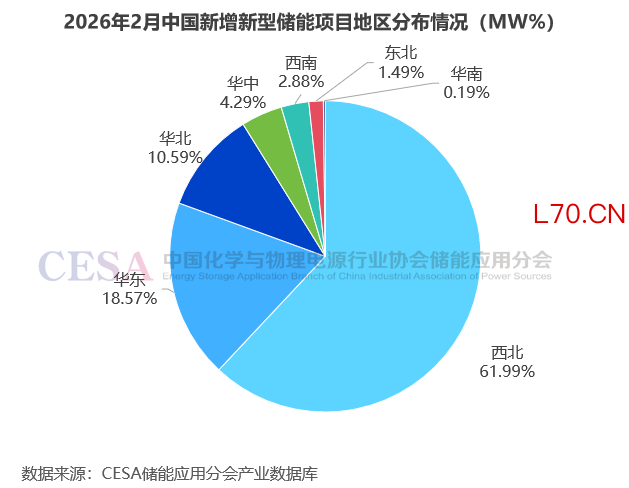

从区域分布来看,西北地区成为本月新增装机的绝对主力,新增规模达到6.17GWh,占全国总量的六成以上。

其中,宁夏表现尤为突出。仅2月单月,该地区新增装机就达到5.2GWh。在新能源装机持续扩张、电网调节需求快速上升的背景下,西北地区正在成为国内储能建设最活跃的区域之一。

配资炒股

如果从应用场景来看,储能的角色也在悄然发生变化。

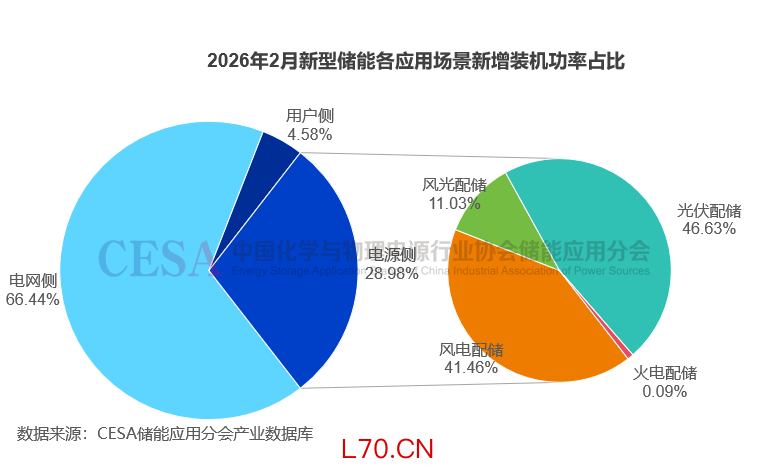

过去几年,储能项目大多以新能源配套形式出现,主要服务于风电、光伏电站的并网需求。而今年的数据却显示,电网侧已经开始占据主导地位。

2月新增装机中,电网侧储能规模达到6.53GWh,容量占比超60%。这背后反映出的,是电力系统对调峰、调频和稳定性的需求正在快速提升。换句话说,储能正在从新能源的配角,逐渐走向电力系统的核心调节资源。

如果把时间维度再拉长一点,这种增长趋势就更加明显。

2026年前两个月,国内新型储能累计新增装机规模达到9.51GW/ 24.18GWh。其中功率规模同比增长182.07%,容量规模同比增长高达472.06%。这样的增速,放在任何一个能源细分领域,都称得上惊人。

不仅装机在增长,招标也在同步放量。数据显示,2026年1月,国内新型储能新增招标规模达到16.2GW/80.9GWh,同比增长82.5%(功率)/162.7%(容量)。进入2月,市场热度并没有降温。新型储能新增招标(含预招标)规模达到15.5GW/53.9GWh,同比增长94.1%/73.3%。

如果把这些数据放在一起看,其实可以得出一个很直观的判断:储能市场的需求并不是短期波动,而是正在进入一轮系统性的扩张周期。

更有意思的变化,还出现在价格端。

过去一年,储能行业曾经历过一轮激烈的价格战,系统价格持续下探,一度逼近行业成本线。而今年2月,市场价格开始出现明显回升。数据显示,储能系统集采均价已经回升至0.5元/Wh以上,相比2025年12月上涨10%-18%;与此同时,储能电芯集采均价也出现回暖,同比上涨约10.3%。

价格的变化往往比装机数据更能反映行业温度。当价格止跌回升,意味着市场开始逐渐摆脱此前单纯依赖低价竞争的阶段。行业正在从“拼规模、拼成本”的粗放式扩张,慢慢走向更加理性的增长周期。

从装机、订单到价格,多条信号正在同时出现。至少从2026年的开局来看,储能行业依然保持着极高的增长势能。

元股证券:ygzq.hk

02

繁荣背后

一场已经开始的出清潮

但在行业高歌猛进的同时,一场真正意义上的淘汰赛,早就已经开始了。

今年1月,一则看似不起眼的公告,在业内引发了不小的震动。特斯拉核心供应商之一、科创板上市公司江苏北人宣布,将对储能业务实施战略性收缩关停。未来将不再开展新的储能产品生产与销售,不再新增储能资产持有,并对存量储能资产及相关业务进行有序清理与退出。

这不是简单的战略调整,更像是一种及时止损。背后的原因也并不复杂:项目收益不及预期、回报周期被不断拉长,原本看起来成立的商业模型,开始变得难以为继。

类似的故事,不只发生在个别企业身上。数据显示,截至2025年底,国内处于注销、吊销等异常状态的储能相关企业已经达到6.3万家。更值得注意的是,其中有约5万家,是在2022年至2025年退出的。

如果追问这场洗牌从何而来,答案其实可以从价格两个字说起。

过去几年,储能行业经历了一场极为激烈的价格下探。这种下跌,不是正常的成本下降,而更像是一场没有刹车的竞争。

据中国化学与物理电源行业协会储能应用分会数据,2022年锂电储能系统均价在1.5元/Wh以上,到2025年源网侧系统中标均价跌至0.44元/Wh,三年跌幅达71%。2025年8月,中国能建25GWh储能系统集采开标,0.25C(4小时)标段最低报价达0.37元/Wh,刷新行业最低纪录。

当价格被一再压低,利润空间被不断侵蚀,最先被淘汰的,往往就是那些没有技术壁垒、缺乏资金储备的中小企业。尤其是此前跨界入局的一批玩家,在行业红利期蜂拥而入,却在价格战中迅速失去生存空间。

但真正改变行业逻辑的,是随之而来的政策转向。

2025年初,“136号文”的出台,成为一个关键分水岭。文件明确取消新能源项目的强制配储要求,这意味着过去依靠“政策绑定”获得订单的模式被直接打破。必须依靠自身能力,在电力市场中证明价值。无论是参与现货交易、获取容量补偿,还是提供调频调峰服务,一切都开始回归市场逻辑。

这一步转变,短期内带来的并不是繁荣,而是阵痛。那些曾经依赖强制配储订单生存的企业,很快发现,原有的商业路径正在失效;而真正具备技术能力、运营能力的企业,开始逐渐拉开差距。

紧接着,2026年初发布的容量电价机制,将电网侧独立储能正式纳入收益体系,但同时也设定了明确的门槛,以顶峰能力和放电时长作为核心指标,使得短时储能项目在收益分配中逐渐失去优势。这看似是一次机制完善,实际上却在重新划定行业边界:什么样的储能可以赚钱,什么样的模式将被淘汰。

当价格战压缩利润空间,政策重塑盈利逻辑,市场的筛选机制也会变得直接而残酷。

于是乎,一边是装机规模不断刷新纪录,另一边却是企业数量快速出清。这并不是矛盾,而是繁荣之下,行业正在发生一场深度重构。

03

写在最后

当国内竞争愈发白热化,越来越多储能企业把目光投向海外,试图寻找第二条增长曲线。

过去一年,这股“出海潮”明显提速,欧洲、中东等市场接连被打开,头部企业的出货实现数倍增长。进入2026年,这种趋势还在延续。相关数据显示,截至2026年3月中旬,多家龙头企业核心海外订单密集落地,中企共斩获52个储能订单,总计容量约为88.3GWh。

但必须承认,出海从来不是简单的复制粘贴。政策差异、贸易壁垒、地缘风险,每一个变量都在考验企业的本地化能力和长期运营能力。能拿订单只是第一步,能不能把项目落地、把钱赚回来,才是真正的门槛。

接下来的2026年行业出清还将加速,尤其是年中之后,部分缺乏技术壁垒、成本控制能力较弱的企业,会被更快地挤出市场;而头部企业的集中度,则会进一步提升。

风口会过去股票配资操作要点,故事会降温,时间将替市场完成筛选。

元鼎证券|广东省可靠的网上配资炒股服务平台提示:本文来自互联网,不代表本网站观点。